摘要:虎嗅注:上海宝尊电子商务有限公司(简称“宝尊电商”),已于昨日(5月21日)在纳斯达克交易所正式上市,股票代码为“BZUN”,开盘报价为10.25美元,较发行价10美元上涨了2.5%,截至收盘宝尊电商股价上涨4.4%报10.44美元。根据其...

虎嗅注:上海宝尊电子商务有限公司(简称“宝尊电商”),已于昨日(5月21日)在纳斯达克交易所正式上市,股票代码为“BZUN”,开盘报价为10.25美元,较发行价10美元上涨了2.5%,截至收盘宝尊电商股价上涨4.4%报10.44美元。

根据其IPO计划,发行1100万ADSs,1ADSs=3普通股,发行价区间12-14美元,按中间价计算,融资1.43亿美元;完成发行后总股本145,825,312普通股(48608437.3 ADSs),以发行价中间价计算,市值6.3亿美元。阿里巴巴持有宝尊18.2%的股份,是其最大的股东。

阿里投资的这家电商公司到底是家什么样的公司?其市值凭什么逼近当当(当前市值7.6亿美元)?

i美股分析师李妍拆解宝尊IPO招股书及路演文件,对该公司商业模式、竞争优势、增长策略、财务等做的简要介绍:

据官方资料介绍,宝尊是一家从事电商运营和电商服务的公司,公司主要为品牌提供网站建设、线上推广、线上运营、IT及仓储物流服务、客服等全方位解决方案。

一、商业模式

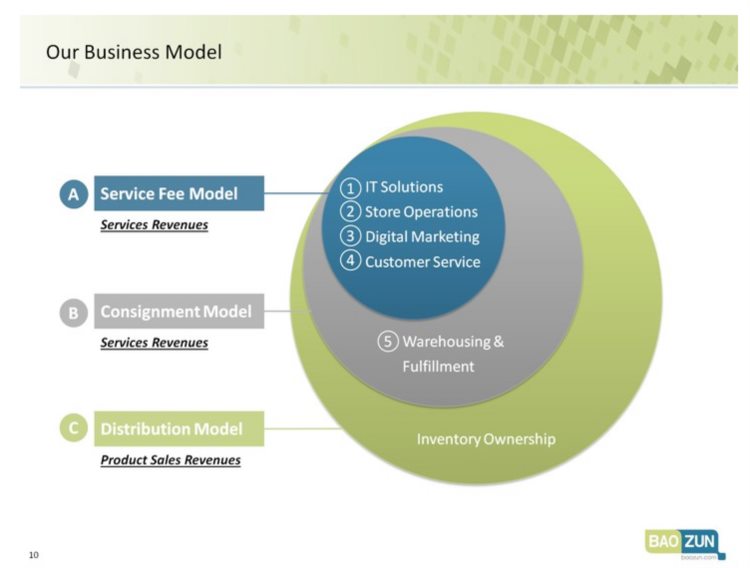

具体来说,宝尊的模式可以分为两大类,服务类和经销类:

a)service model,即为品牌提供IT、店铺运营、线上推广、客服等基础服务,如果同时提供仓储物流服务,则可以理解为代运营服务。

service model下,宝尊无权定价、无权选择经销商、不拥有商品所有权,只扮演agent的角色,向品牌收取服务费。服务费有固定收费和佣金两种收费模式。

b)distribution model,即经销模式,可以理解为品牌的线上代理,为品牌的线上销售提供全套服务,和service model的最大区别是,宝尊需向品牌或经销商购买货品,并承担库存风险,当然,经销模式下,宝尊拥有商品的定价权。distribution model下,当用户购买商品后,宝尊将商品的销售额计为营收。

目前,宝尊为94个国际性品牌提供电商运营及服务,包括飞利浦、哈根达斯、Nike等国际知名品牌。

二、竞争力

宝尊主要为品牌提供天猫旗舰店、京东旗舰店、以及品牌官方网站的运营及服务。为什么众多国际品牌选择宝尊,核心在于宝尊团队多年来在电商运营方面积累的经验,宝尊比品牌更懂用户的网购行为、能更高效的运营网络营销工具、更高效提供一体化的解决方案。

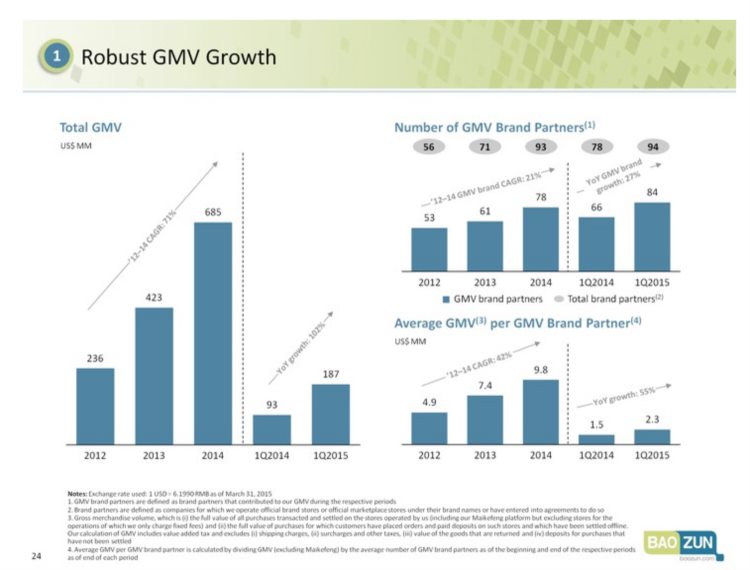

宝尊IPO文件显示,宝尊2014年GMV达7.8亿美元,是中国最大的品牌电商解决方案提供商,市场份额约20%。

在中国,代运营是一个高度分散的市场,宝尊之所以强于竞争对手做大市场份额,是公司综合实力的表现:

宝尊目前有94个品牌客户并且建立了良好的信任关系,公司有能力为品牌提供跨平台的运营及服务,并且拥有强大的仓储物流能力及IT能力。

1.跨平台销售:

2.多渠道购物体验:

3.弹性可靠的技术支持

4.综合的店铺运营经验

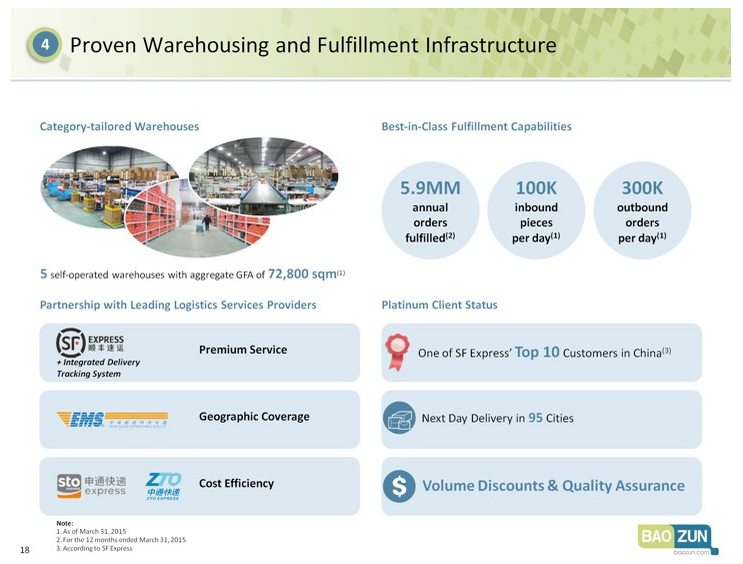

5.强大的仓储物流体统

宝尊目前拥有5个仓储物流中心,总面积在7.28万平方米。

6.丰富的线上推广经验

7.团队电商运营及服务经验丰富

三、增长策略

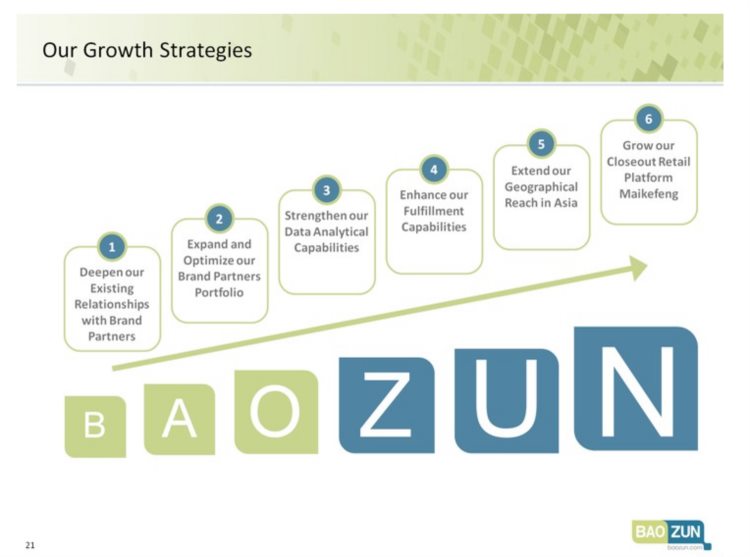

1. 查看原图公司将加强与品牌的合作关系;

2. 扩大合作品牌数量;

3. 提高数据分析能力;

4. 加强物流能力;

5. 拓展地域范围;

6. 提高卖客疯网站的销售。

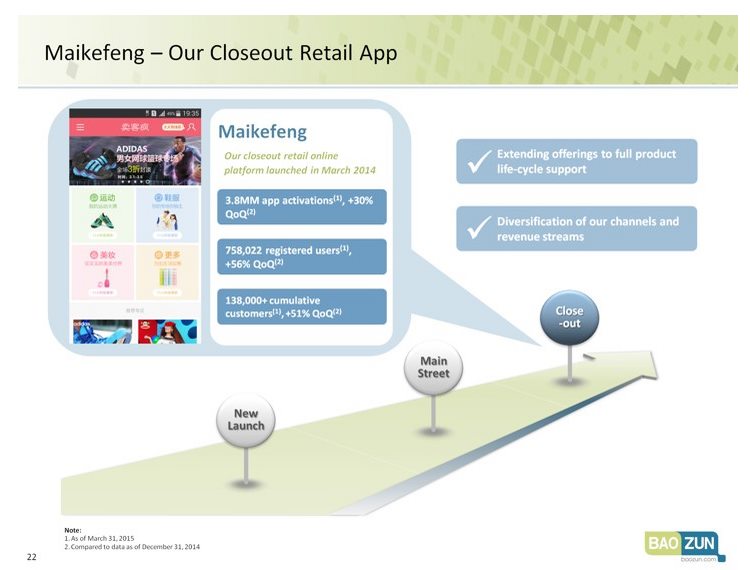

宝尊于2014年3月上线尾货促销网站卖客疯,目前移动端下载量380万,环比增速30%;注册用户数75.8万,环比增速56%;卖客疯2014年GMV 3390万元人民币(550万美元),2015年第一季度GMV 2250万人民币(360万美元)。

四、财务要点

宝尊2014年GMV 6.85亿美元,2012-2014 CAGR 71%;2015年第一季度GMV 1.87亿美元,同比增速102%;

GMV增长主要是品牌数量提高及每品牌贡献提高拉动:

2012、2013、2014、2015Q1,宝尊的合作品牌数量分别为56、71、93、94;平均每品牌期内贡献GMV分别为490万、740万、980万、230万;

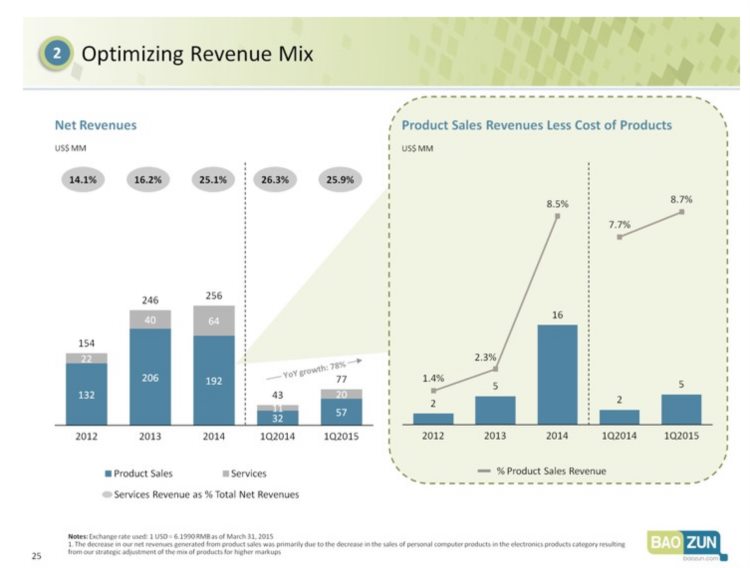

2012、2013、2014、2015Q1,宝尊净营收分别为1.54亿、2.46亿、2.56亿、7700万美元;增速分别为14.1%、16.2%、25.1%、25.9%;

其中,自营销售贡献大部分收入,服务费占收入比重要小:2014年自营销售收入1.92亿美元,服务收入6400万美元;2015Q1自营销售收入5700万美元,服务收入2000万美元;

宝尊运营效率逐步提升:

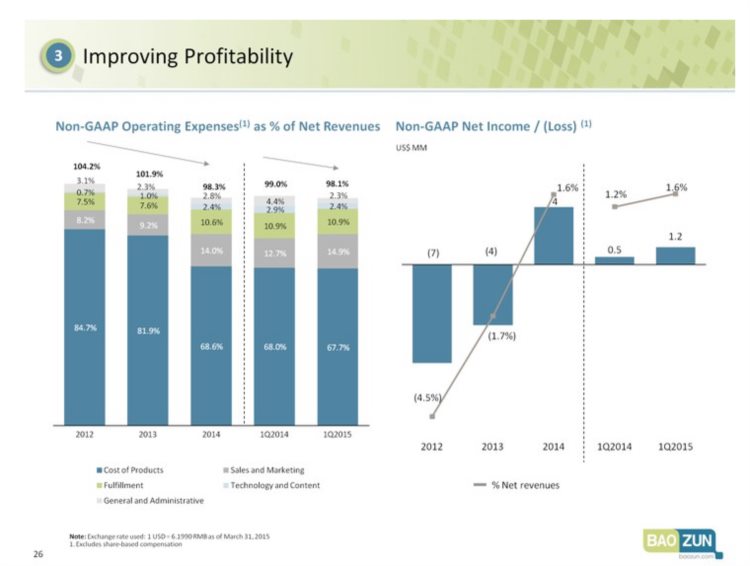

2014年nongaap成本占比68.6%,销售及市场费用占比14%;物流费用占比10.6%,技术费用占比2.4%,管理费用占比2.8%;2015Q1nongaap成本占比67.7%,销售及市场费用占比14.9%,物流费用占比10.9%,技术费用占比2.4%,管理费用占比2.3%;

盈利转正:

2014年,宝尊实现nongaap净利润400万美元,净利润率1.6%;2015Q1 nongaap净利润120万美元,净利率1.6%;

2014年库存周转率63天,账期80天,资金周转22天。

五、投资风险

老业务,品牌数量可拓展空间存疑;

新业务,卖客疯在尾货销售领域面临强大的竞争对手,新业务不确定性较高。

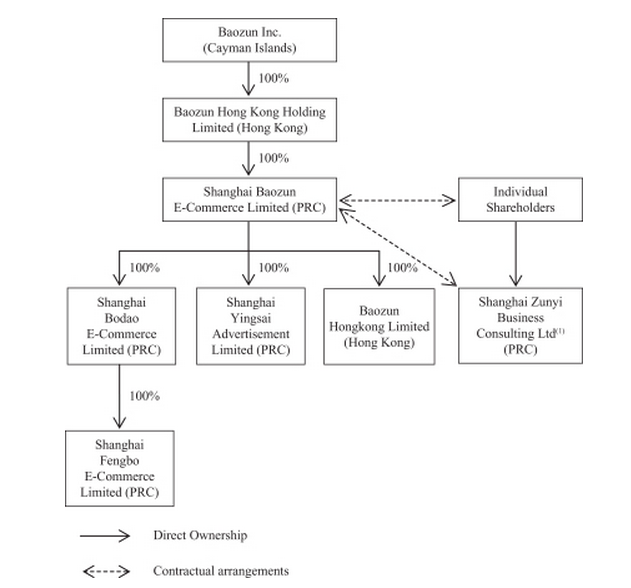

附:公司及股权结构

完成发行后,CEO持股比例7.9%,投票权36%;阿里持股比例18.2%;投票权10%。